RCEP生效:买进口车会更便宜吗?

(东博社记者/黎敏)放眼全球汽车产业集群,欧洲、美国和亚洲可谓三足鼎立。尽管相对于前两者,亚洲汽车工业起步较晚,但其是最近10年来全球最大的区域汽车市场。区域内的汽车工业发展主要以日本、中国、韩国为主,东盟国家也后劲十足。

面对这样一个巨大而活跃的区域市场,任何涉及汽车产业的经贸合作动作,都有可能带来巨大的连锁反应。于2022年1月1日正式生效的《区域全面经济伙伴关系协定》(RCEP)就将在关税减免、知识产权、人员流动等方面发力,为亚洲汽车市场发展踩下一脚油门。而这脚油门下去,谁又能跑得更快更远呢?

亚洲汽车产业各有“神通”

对于世界汽车产业而言,这是一个变革的时代,随着各国节能减排政策的出台,相对于传统燃油车,新能源汽车更是“未来所在”,势不可挡。但无论是燃油车还是新能源汽车,其生产、贸易都离不开整车生产和零部件生产两大主要板块,只不过新能源汽车的核心零部件为动力电池、驱动电机和电控“三电”系统,是其与燃油车最大的区别。

聚焦RCEP区域内,主要的汽车产业其实就集中在亚洲市场。以日韩、中国及东盟分别为代表的3个方阵,在汽车产业发展上可谓是各有“神通”。

日本、韩国的汽车产业发展水平最高,是全球重要的整车及零部件出口国,特别是日本,其汽车产业在全球都具有较强的竞争力。但在新能源汽车方面,尽管日本在动力电池和材料方面有着很强的先发优势,但目前其新能源汽车的主力是HEV(混合动力汽车),对电池性能要求有限,这导致日本电池企业在产能扩张和技术迭代方面的动力不足。因此,日本目前只有松下具备较强的电池供给产能和技术储备。

而中国是全球第一大汽车生产国、新车消费国及重要的汽车零部件出口国。“十三五”期间,中国汽车整车和零部件产业体系日渐完善,产销规模约占全球市场的30%。特别是近年来,凭借着在新能源汽车动力电池方面的优势,中国新能源汽车产业异军突起,在新冠肺炎疫情下逆势上涨,甚至远销海外。2020年,中国每出口10台车,就有2台是新能源汽车。2021年这样的势头依然不减,1~8月,中国新能源汽车出口17.3万辆,同比增长4.5倍。

但另一方面,我们也必须看到,中国汽车产业发展仍存在一定不足,“这突出表现为大而不强、高端不足、低端过剩,产业链上下游存在不少短板和断点亟待弥补。”中国机械工业联合会执行副会长陈斌这样指出。以新能源汽车的“三电”系统为例,某种程度上,中国新能源汽车除了动力电池,其余高品质电机、电控都高度依赖欧美日三方的进口。在高端芯片、高速轴承等方面也存在短板。

而东盟已基本形成了以泰国、印尼、马来西亚为代表,以日系企业为主导的产业体系,近年来大力推动汽车产业本地化发展,是全球重要的汽车零部件供应基地。特别是泰国、马来西亚的汽车芯片产业比较发达,供应链较为完善,当中就包括新能源汽车所需的信号芯片及模拟芯片的制造。

在RCEP签署前,这三个方阵在汽车产业的合作其实已经非常紧密。在整车贸易方面,中国作为全球第一的新车消费国,也是不少RCEP成员国重要的整车出口市场,仅2020年,日本、泰国、印尼、韩国、马来西亚5个RCEP成员国共计对中国出口整车33.5万辆,占中国汽车进口总量的35.91%;其中,日本又排名第一。而亚洲市场目前是中国新能源汽车最大的出口市场,占比达42%。

在零部件方面,域内贸易活跃。中国从日韩进口的零部件,和出口到日韩的零部件金额,在中国汽车零部件进出口总额中都占据1/5或1/3的较大比重;中国与多个东盟国家的零部件进出口贸易额在2020年都实现了正增长。在投资方面,日本从20世纪90年代开始就积极布局东南亚,在当地建设生产基地。近年来,来自中国、韩国的企业也加快布局东盟市场,希望优化成本、占得更多市场份额。这些基础及趋势都为RCEP生效后,亚洲汽车市场的联动提供了更多想象空间。

RCEP将为亚洲汽车市场带来什么?

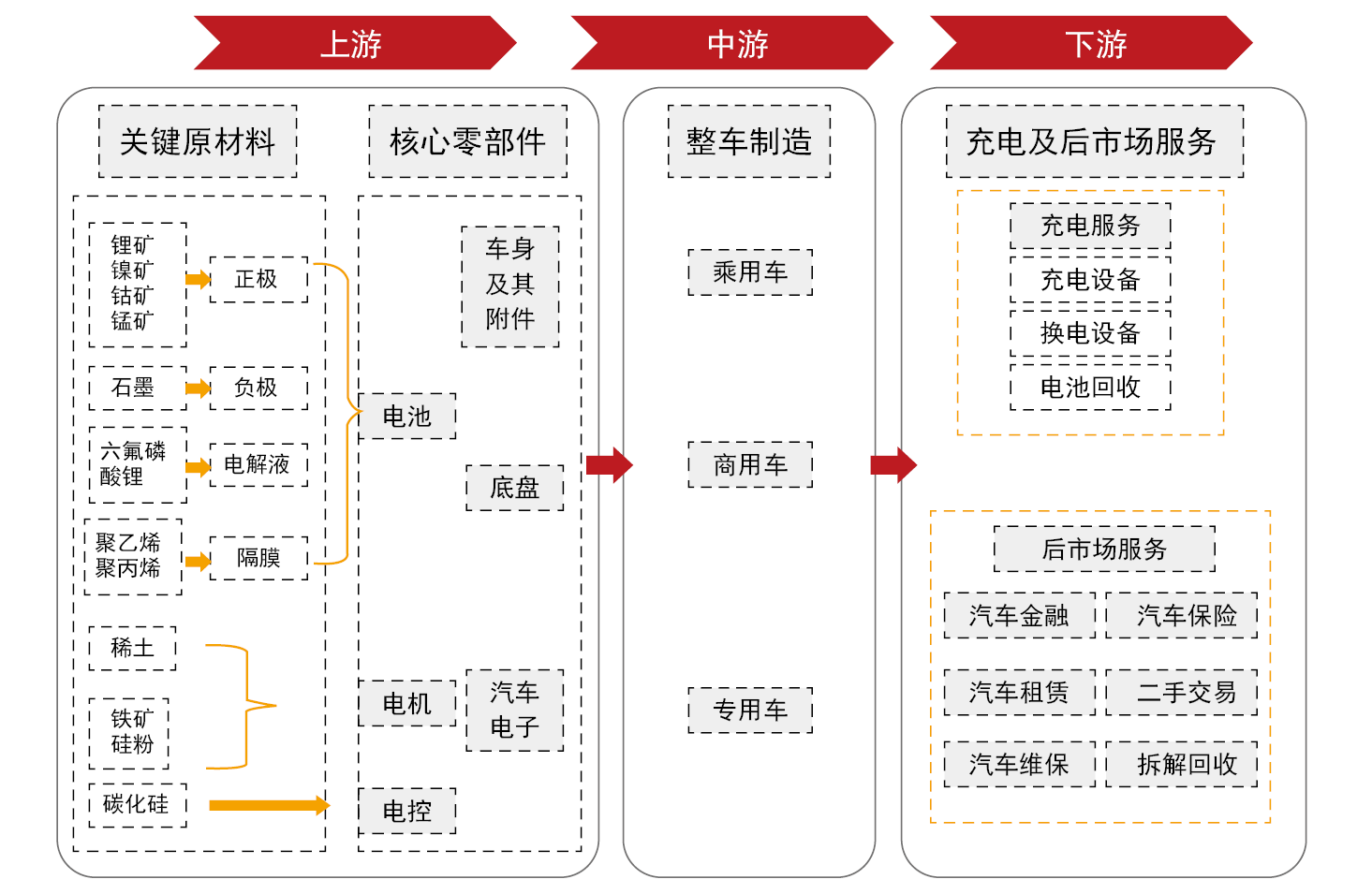

从汽车生产的产业链来看,上游主要包括关键原料及核心零部件的供给、生产,中游为整车制造,下游则涵盖金融、保险、维修等后市场服务。而RCEP在货物贸易、知识产权、自然人移动等方面的内容,或多或少都将影响未来亚洲汽车全产业链的合作。

总体来看,尽管此前在相关自贸协定框架下,中新(西兰)、中澳以及中国—东盟之间的相关进口零部件关税已经降为0,中韩之间的关税水平也较低,但RCEP框架下,中国将在未来一段时间(10、15或20年之后开始)对日韩汽车零部件逐步减税,大部分产品关税将降为0。这从长期来看,无疑将对区域汽车产业链上游产生较大影响。但相对于区域内现有多、双边自贸协定,RCEP在整车贸易方面的突破不多,只有少数专用车或极少数特定排量的豪华轿车可享受关税减让,因此,RCEP对中国消费者购买进口车的影响相对有限。而随着上游产业布局的调整,下游服务市场的潜力将得到进一步激发。

对于日韩、中国、东盟来说,在RCEP生效的影响下,他们各自都将迎来新的机遇,也可能面临一些新的挑战。

日韩,特别是日本,作为区域内的汽车强国,其汽车产业将从RCEP生效中获得重大收益。RCEP让中日间首次达成了双边关税减让安排,中日关税将在目前8%的基础上有大幅度的变化。未来,日本出口到中国的汽车零部件近90%将实现零关税。依托在中国市场规模化的整车产能布局,日本汽车零部件更为稳定的出口及成本的下降,将让日系车在中国市场更具竞争力,助力其在中国市场的长期发展。当然,这也意味着中国消费者有望以更优惠的价格在国内买到日系车,或进行相关零部件维修。

除了中国消费者,RCEP也将给中国汽车产业发展带来一定影响。其中,积极的部分包括,日韩等国家从中国进口汽车零部件成本的降低,让此前属于北美和欧洲国家的订单,有部分可能会转移到中国,中国的零部件出口贸易或将有所增长,这将突出表现在新能源汽车零部件方面。中国凭借在动力电池方面的技术与产能优势,部分电池企业还有望在日本推广电动汽车(EV)的市场机遇期,进入日本新能源汽车的供应链体系。而随着从日韩进口的电控零部件关税降为0,中国新能源汽车的综合竞争力将进一步得到提升,其当前强劲的出口势头将“如虎添翼”。

此外,RCEP的知识产权相关条款,可能会激发中国新能源汽车技术的创新力。目前,中国新能源汽车技术发展仍存在一些瓶颈,而日韩在相关领域具有技术领先优势。RCEP知识产权限制和保护条款的存在,可有效保护日韩的知识产权,并提高日韩与中国进行技术交流和高水平技术投资的信心。

当然,因为多数零部件生产属于劳动密集型产业,随着零部件采购价格的变低,劳动力成本较低的东盟国家在零部件生产上将更具优势,这将给中国国内同类汽车零部件厂商带来较大挑战。投资者可能会将中国国内投资转移到东盟国家,并在当地建厂生产,这将加速东盟形成亚洲汽车零部件产业链的集聚中心。

而东盟国家在新能源汽车所需的关键原材料上,有着丰富的资源储备;泰国、马来西亚、印尼等国在原有汽车产业链的基础上,希望大力发展本国的新能源汽车产业,对相关外资表示欢迎。在此背景下,RCEP中更高效的自然人移动安排,将有利于车企技术人员更便捷地开展跨国流动,这无疑将为东盟吸引外资锦上添花,并进一步助推此前中日韩布局东盟汽车市场的趋势。外资的入驻将为东盟新能源汽车产业发展、新能源汽车本土化生产,及当地汽车后市场服务业的发展提供更多能量。

化零为整,放眼世界。从全球三足鼎立的汽车产业集群来看,RCEP将从整体上提升亚洲汽车市场对外的整车竞争力,促进亚洲汽车产业链的进一步优化。广西汽车集团有限公司总经理袁智军在接受本刊记者采访时说:“通过RCEP区域内的紧密合作,重新整合资本、技术、成本等资源,将重塑全球汽车市场新的价值链、产业链,这不仅有利于降低区域内汽车零部件的制造、流通成本,也有利于打造亚洲汽车市场更具竞争力的整车力量。”因此,可以说RCEP不仅是各成员国的多赢,也是亚洲汽车市场的一种共赢。

抢抓机遇,时不我待

尽管RCEP生效为亚洲汽车市场发展踩下了一脚油门,但只有把握好自己的“方向盘”,各成员国的汽车产业才有望借势向前发展。机遇从不会自己变现,挑战也可能化压力为动力。

日韩两国可以重新整合资源,在区域内进行合理布局,在巩固东盟市场、进一步拓展中国市场的同时,提升在国际市场的竞争力。在新能源汽车领域,也可加强与中国企业的合作,共同开拓东盟、澳新及欧洲等第三方市场。

东盟国家则可以抓住中国产能转移及跨国企业投资的新机遇,积极布局新能源汽车产业,加速工业化进程,提高就业率,以提振各国经济。

而摆在中国面前的,其实只有高质量发展之路。一方面,中国亟需提升自主研发能力,通过与来华投资设厂的日韩等国汽车生产头部企业合作,促进中日韩之间的知识技术贸易与知识技术交流学习,以提高中国核心零部件的研发制造水平;另一方面,中国需要在巩固国内生产链的同时,拓展稳定的区域供应链,形成高效率与安全性并存的国内国际生产循环;进一步扩展中国新能源汽车产业的国际市场需求,提升外需对中国汽车产业的拉动效应,助力中国汽车产业链的优化升级。

“中国新能源汽车的技术与销量在全球都是第一梯队的,有着自己的优势和地位,但机遇与挑战并存。无论是地方政府还是企业,都需要提早布局、紧跟政策趋势。”袁智军说,RCEP生效前后,广西政府和企业积极开展相关布局,从2020年开始,广西重点建设面向东盟的南方汽车出口制造基地,重点发展新能源汽车,构建便捷的汽车出口物流体系,积极开拓东盟、日本等海外市场,不断融入国内国际双循环发展中。而广西汽车集团有限公司(以下简称广西汽车集团)也从2020年起,着手布局新能源汽车市场,通过生产商用物流车来赢得“一席之地”。

“我们2021年新能源物流车实现销售10016台,同比增长112.8%,在中国新能源物流市场中位列第二。新能源物流车也成为我们打开海外市场的一把‘金钥匙’。”据袁智军介绍,就在2022年1月,广西汽车集团与日本ASF株式会社签署了微型电动物流车委托开发及量产协议,双方将合作开发一辆纯电动物流车,由广西汽车集团在中国柳州的新能源汽车基地进行研发和生产,由日本ASF株式会社提供研发费用并在日本销售。合作金额达2.1亿元人民币,计划在2022年12月实现量产,并朝着2030年实现10万辆的目标共同迈进。

该合作将发挥广西汽车集团高性价比、高质量的造车经验及全供应链的制造优势,加速微型新能源物流车在日本市场的开拓,这无疑是RCEP生效后,中日两国在新能源汽车合作上的有益探索。而在RCEP这脚“油门”的助力下,我们期待亚洲汽车市场及区域内各国,都能如愿驶上合作共赢的“高速路”。

庆祝中马建交50周年,桂

庆祝中马建交50周年,桂

马航MH370失联10周年,

马航MH370失联10周年,

桂公网安备 45010302000186号

桂公网安备 45010302000186号